EKONOMI

Sparkonto med ränta kan få ditt sparkapital att växa snabbt. I dag finns många sparkonton att välja bland, både konton med fria insättningar och uttag samt fasträntekonto.

Att förstå sparräntor är avgörande för effektiv ekonomisk planering. I den här guiden förklarar vi vad de olika kontona innebär och jämför sparkonton, för att du enkelt ska kunna hitta kontot med bästa sparräntan. Håll dig före i svängarna och optimera tillväxten av dina besparingar med våra ingående insikter.

Bästa sparkonto med hög ränta 2025

Att jämföra sparräntor online ger en överblick av marknadens bästa erbjudanden. Det möjliggör välgrundade beslut baserade på aktuella räntor, vilket kan optimera avkastningen på sparade pengar. Dessutom sparar det tid och tillåter jämförelser mellan olika banker och finansinstitut från bekvämligheten av ditt eget hem.

Hitta den bästa sparräntan just nu i tabellen nedan.

Vad är sparkonto med ränta?

Ett sparkonto med ränta, ibland kallat räntekonto, är en typ av bankkonto där du kan sätta in dina besparingar och tjäna ränta på det insatta beloppet över tid. Sparränta är den ersättning som banken betalar dig för att låna dina pengar och använda dem för sina egna investeringar och utlåning.

Det finns flera fördelar i att placera sina pengar på ett sparkonto med hög ränta. Nedan går vi igenom några av de främsta.

- Ett räntekonto ger dig möjlighet att öka dina besparingar, endast genom att ha dem på kontot. Du får så kallad sparränta på dina pengar, vilket innebär att sparkapitalet växer även om du inte aktivt sätter in mer. Detta kan vara särskilt fördelaktigt för korta och medellånga sparprojekt, som att köpa en bil eller åka på en resa.

- Ett sparkonto med ränta är ofta en säker plats att placera dina pengar. Medan det kan ha lägre avkastning jämfört med investeringar på börsen, är risken också betydligt lägre. Det ger en trygg plattform för dina pengar utan att du behöver oroa dig för att förlora pengar.

- Den sparränta som erbjuds gäller samtliga kunder. Detta i motsats till exempelvis bolån, där man kan förhandla om sin ränta. Därför kan sparkonto vara ett bra alternativ för alla.

Sammanfattningsvis erbjuder ett sparkonto med ränta stabilitet, långsiktig tillväxt och en säker plats för dina pengar. Det är en praktisk och försiktig metod för att hantera dina besparingar och arbeta mot dina finansiella mål.

Jämför och hitta bästa ränta på sparkonto

Många har i dag hela sin ekonomi på en och samma bank, då det upplevs vara en enkel lösning. Men det finns mycket att tjäna på att öppna sparkonto med hög ränta hos annan bank. Något som i regel inte tar längre än fem minuter att göra. För att få tillgång till bästa räntan på sparkonto kan det alltså vara nödvändigt att vidga sina vyer.

Som tidigare nämnt finns i dag många olika alternativ vad gäller sparkonto med ränta. Ränta på sparkonto kan skilja sig betydligt hos de olika aktörerna, vilket innebär att det kan vara lönsamt att jämföra sparkonton innan man väljer att öppna ett.

Att hitta den högsta sparräntan just nu är enkelt genom jämförelsetjänster som Compricer. Hos Compricer hämtas bankernas sparräntor in automatiskt, och du kan ställa dessa mot varandra för att hitta den aktör som erbjuder den bästa sparräntan. Högst upp på den här sidan hittar du en sammanställning av de olika aktörerna och vilka sparräntor de erbjuder just nu. Det enda du behöver göra är att bestämma om du vill ha rörlig eller fast ränta. Därefter kan du, via tabellen på den här sidan, enkelt att se vilken bank som för tillfället erbjuder högst sparränta.

Sparkonto med rörlig sparränta

För den som är ute efter ett flexibelt sparande är ett sparkonto med rörlig sparränta det bästa alternativet. På dessa konton kan man i regel genomföra ett valfritt antal insättningar, och man kan göra uttag utan att betala någon avgift för det.

På rörliga konton följer sparräntan det generella ränteläget, som i huvudsak bestäms av Riksbankens styrränta. Banken kan ändra räntenivån var tredje månad, vilket innebär att räntan snabbt kan gå både upp och ner.

- Sparräntan kan ändras var tredje månad

- Gratis insättningar och uttag

När passar ett sparkonto med rörlig ränta?

Sparkonto med rörlig sparränta kan exempelvis passa bra vid ett buffertsparande. På detta konto kan det vara bra att spara pengar man kan behöva komma åt inom kort tid, samtidigt som du vill kunna fylla på bufferten när som helst.

Viktigt att komma ihåg är att dessa konton ofta kommer till lägre sparränta än fasträntekonton. Trots det väljer många sparare detta alternativ, då de fria insättningarna och uttagen innebär större flexibilitet.

Insättningar

Du kan göra insättningar till ditt konto hur ofta som helst. I de flesta fall finns heller ingen gräns för hur stort eller litet belopp du får sätta in.

Uttag

På marknadens bästa sparkonton kan du göra uttag utan kostnad ett fritt antal gånger per år. Dock finns ett fåtal banker som begränsar hur många uttag man kan göra utan att det tillkommer någon kostnad. När man nått upp i den maximala uttagsgränsen kan man fortfarande göra uttag, men då tillkommer en avgift. Mer information om olika banker och dess erbjudanden hittar du via länken.

Det är rekommenderat att man väljer konton där man kan genomföra ett fritt antal gratis uttag. Detta då hela poängen med dessa konton är att man ska kunna sätta in och ta ut pengar löpande – snabbt och gratis.

Fasträntekonto – spara till fast sparränta

Om du väljer ett fasträntekonto, det vill säga ett konto med fast sparränta, kommer du kunna spara till samma ränta under en självvald bindningstid. På så sätt vet du exakt vilken avkastning du kommer få på ditt sparande.

Som nämnt ovan erbjuder ett fasträntekonto ofta högre sparränta än de rörliga motsvarigheterna. ”Nackdelen” är att pengarna är låsta till kontot, helt eller delvis, under den valda bindningstiden, det vill säga att du inte förväntas genomföra uttag under denna period.

- Samma sparränta över hela bindningstiden

- Uttag förväntas inte ske under bindningstiden

När passar ett fasträntekonto?

Om du väljer ett fasträntekonto bör du med säkerhet veta att du inte behöver ha tillgång till pengarna under den valda bindningstiden. Det är ofta dessa konton som ger den hösta sparräntan, jämfört med de rörliga alternativen. Denna sparform kan därmed passa dig som är ute efter en högre avkastning.

Insättningar

På ett fasträntekonto tillkommer ofta en avgift om man vill genomföra uttag, men vad gäller för insättningar? Även på marknadens bästa fasträntekonto kan man i regel inte genomföra fler insättningar efter den första insättningen, som genomförs vid tillfället man öppnar kontot.

När du genomför den första insättningen finns i de flesta fall ett minimibelopp du måste anpassa dig efter. Exempelvis är det vanligt att man måste sätta in minst 1 000 kr, 5 000 kr eller 10 000 kr.

Vad händer när bindningstiden löpt ut?

När bindningstiden löpt ut betalas pengarna automatiskt ut till det bankkonto du kopplat till kontot. Du kan självklart välja att fortsätta spara pengarna på ett sparkonto, men måste då öppna ett konto på nytt. Det finns dock undantag, i form av banker som erbjuder automatisk förnyelse efter bindningstiden. Detta går vi igenom nedan.

Automatisk förnyelse efter tre månader

Det finns ett fåtal banker som erbjuder fasträntekonton med automatisk förnyelse efter tre månader. Om du väljer ett sådant konto får du välja mellan två alternativ när du öppnar kontot:

- Utbetalning till konto – Du väljer ett konto dina sparpengar ska betalas ut till efter att de tre månaderna passerat. Detta fungerar på samma sätt som ett vanligt fasträntekonto vi beskrivit ovan.

- Automatisk förlängning – Om du väljer automatisk förlängning kommer pengarna ligga kvar på samma konto. Räntan binds på tre månader igen, men då till den aktuella sparränta som banken erbjuder vid tillfället då bindningstiden löper ut.

Kan man göra uttag i förtid från ett fasträntekonto?

Är man intresserad av att öppna ett fasträntekonto bör man inte bara jämföra sparränta hos de olika aktörerna. En stor skillnad mellan de olika bankerna huruvida man kan genomföra uttag eller inte innan bindningstiden löpt ut, och vad det i så fall tillkommer för kostnader.

Nedan listar vi några av de vanligaste alternativen för uttag från ett fasträntekonto:

- All ackumulerad ränta försvinner – Detta innebär att du kan göra uttag i förtid, men att all ränta som tjänats in fram till uttagstillfället går förlorad. För att se exakt hur stort belopp som går förlorat kan man logga in på bankens webbplats eller kontakta banken.

- Betala en avgift – Det är också vanligt att man behöver betala en avgift för att genomföra uttag innan bindningstiden löpt ut. I detta fall motsvarar avgiften en viss procent av uttaget belopp. Det kan exempelvis handla om 1% eller 2%. Låt säga att du genomför ett uttag på 20 000 kronor och att avgiften är 2%, då behöver du betala 400 kronor. Noterbart är också att det ofta finns ett minsta belopp man kan ta ut, som kan vara så hög som 1 000 kronor.

- Ränteskillnadsersättning – Det finns också de fasträntekonton som kräver att man betalar ränteskillnadsersättning vid uttag. Detta innebär att avgiften beräknad utifrån ett flertal olika faktorer. Bland annat påverkas avgiften av det aktuella ränteläget i landet, vilken sparränta banken erbjuder för tillfället och hur långt det är kvar av bindningstiden. Exempel: År 2023 tog Nordea ut ränteskillnadsersättning från sitt fasträntekonto. Den lägsta nivån var då 300 kronor, vilket innebär att uttagen kan bli relativt dyra.

- Inga uttag är tillåtna – Därtill finns de aktörer där det inte är möjligt att göra uttag över huvud taget från ett fasträntekonto. I dessa fall kan du alltså inte ta ut pengarna i förtid under några omständigheter. Trots att ovan nämnda alternativ kan bli relativt dyra är de att betrakta som bättre än detta alternativ. Främst med anledning av att det kan kännas tryggt att i alla fall ha möjligheten att ta ut pengarna om det verkligen skulle behövas.

Jämför: Vilken bank som har den bästa sparräntan just nu?

Sparkonto med rörlig ränta eller fasträntekonto – vilket alternativ passar bäst för dig? Oavsett vilket kan du jämföra sparräntor i tabellen högst upp på den här sidan. Välj rörlig ränta eller hur lång bindningstid du vill ha, och se vilken bank som erbjuder den bästa sparräntan.

När får man ränta på sparkonto?

När man får ränta på sparkonto, det vill säga när räntan betalas ut, kan skilja sig åt mellan olika aktörer och sparkonton. Vad gäller sparkonto med fria uttag är det vanligaste att räntan betalas ut vid årsskiftet. Skulle man säga upp kontot betalas räntan ut i samband med det.

Vad gäller fasträntekonto, däremot, betalas räntan ut samma dag som den förvalda bindningstiden löper ut. Utbetalning sker genom att pengarna överförs till ett annat konto, helt automatiskt.

Sparkonto med insättningsgaranti – ett krav

Många är på jakt efter sparkonto med ränta och insättningsgaranti. I dag behöver man dock inte längre leta länge efter ett sparkonto med insättningsgaranti. Tidigare var det möjligt för bankerna att erbjuda sparkonton utan den statliga insättningsgarantin, men sedan början av 2022 ska alla konton omfattas av garantin enligt lag.

Den statliga insättningsgarantin innebär att du får ersättning av staten om den bank där du har dina pengar skulle gå i konkurs. Det är Riksgälden som ansvarar för att ersätta dig för den summan som går förlorad, det vill säga den summa du har hos banken eller institutet.

Ersättningen för ett sparkonto med insättningsgaranti kan bestå av en summa upp till 1 050 000 kronor per person och bank. Den statliga insättningsgarantin omfattar inte bara sparkonton, utan även lönekonton, investeringssparkonton och andra bankkonton. Utbetalningarna från Riksgälden betalas vanligtvis ut inom ett fåtal dagar efter att banken försatts i konkurs. Anledningen till att det kan gå så fort är att banken förser Riksgälden med information om sina kunder. Man kan få pengarna utbetalade till ett annat bankkonto eller via uttagsavi.

Jämför sparkonto – så gör du för att hitta bästa sparräntan

När du ska hitta bästa sparkonto med hög ränta finns ett flertal faktorer att ta hänsyn till. Den i särklass viktigaste faktorn är din egen ekonomiska situation. Exempelvis kan ett konto med rörlig ränta kan vara bäst för någon, medan ett fasträntekonto är bäst för någon annan.

Med det sagt finns några generella punkter att tänka på när man jämför sparkonto, för att hitta det bästa. Nedan går vi igenom fem av de viktigaste.

1. Rörlig eller fast sparränta?

Först och främst bör du ställa dig själv den grundläggande frågan: Vill du ha ett konto med rörlig eller fast sparränta? För att ta reda på svaret kan du se till huruvida du behöver ha tillgång till pengarna i närtid eller inte, och även hur den aktuella räntenivån ser ut för de olika kontotyperna. Vanligt är att den högsta sparräntan finns på fasträntekonton.

Om du ska spara för att ha en buffert är det fördelaktigt att ha pengarna på ett sparkonto med fria insättningar och uttag, så att du kan fylla på och ta ut pengar löpande efter behov.

2. Hur lång bindningstid?

Ett sparkonto med hög ränta är såklart fördelaktigt, men det finns andra aspekter man bör ta hänsyn till. Om du väljer ett fasträntekonto, hur länge kan du tänka dig att ha pengarna bundna på kontot? Jämför sparränta för olika bindningstider och överväg vilket alternativ som passar dig bäst.

Många aktörer har börjat erbjuda sparkonton med tre månaders bindningstid. Detta kan vara en bra lösning för den som vill ha ett sparkonto med hög sparränta men samtidigt inte binda upp sig för länge.

Det är vanligt att storbankerna erbjuder samma sparränta för tre månaders bundet som de mindre nischaktörerna gör på ett konto rörlig ränta. Det kan därför vara värt att överväga att flytta sparkapitalet till en annan aktör.

3. Jämför sparränta

När du bestämt dig för vilket typ av konto du vill ha, ett med rörlig eller fast sparränta, har det blivit dags att jämföra sparränta hos olika aktörer. Detta kan göras via Compricers tabell högst upp på den här sidan. Sammanställningen gör det enkelt att urskilja vilken aktör som erbjuder den högsta sparräntan.

Självklart vill man komma åt den bästa sparräntan, men du bör inte endast se till vilken räntenivå som erbjuds. Ett sparkonto med ränta på 3,15% ger endast marginellt större avkastning än ett konto med 3,13% ränta. Välj i stället den bank du känner dig bekväm i att ha dina pengar hos.

4. Finns möjlighet till uttag i förtid?

Om du väljer ett fasträntekonto, med fast sparränta, är det viktigt att kontrollera möjligheterna till uttag. Även om du tror dig kunna klara dig utan pengarna under hela bindningstiden kan oväntade saker ske, som gör att du måste ha tillgång till pengarna.

Det kan vara klokt att välja ett konto som tillåter uttag i förtid, men till en viss kostnad. Trots att det kostar är det ofta bättre att ha möjligheten att göra uttag än att inte kunna ta ut pengarna alls.

5. Hur snabba är uttagen?

I det fall man behöver ta ut pengarna i förtid handlar det ofta om att en oväntad utgift uppstått. Då kan pengarna behövas snabbt. Därav är det en fördel att undersöka hur fort utbetalningarna kan genomföras.

De flesta aktörer kan betala ut pengarna inom någon enstaka minut. Hos somliga banker får man dock inte tillgång till pengarna förrän inom 4–5 bankdagar. Detta kan vara en viktig skillnad att ha i beaktning.

Räkna ut ränta på sparkonto

Innan du väljer att öppna sparkonto för ditt sparkapital är det bra att räkna ut ränta på sparkonto, så du vet exakt vad avkastningen kan komma att bli. I tabellerna nedan har vi hjälpt dig på traven.

Räkna ut sparränta innan skatt

Nedan ser du vad det sparade beloppet blir innan skatt med olika sparränta.

| Belopp per år | 1% | 2% | 3% | 5% |

|---|---|---|---|---|

| 5 000 kr | 50 kr | 100 kr | 150 kr | 250 kr |

| 15 000 kr | 150 kr | 300 kr | 450 kr | 750 kr |

| 40 000 kr | 400 kr | 800 kr | 1 200 kr | 2 000 kr |

| 80 000 kr | 800 kr | 1 600 kr | 2 400 kr | 4 000 kr |

Räkna ut sparränta efter skatt

När man ska räkna ut ränta på sparkonto är det viktigt att komma ihåg att man måste betala skatt på sitt sparade belopp. Skattesatsen är om 30%. Nedan ser du vad det sparade beloppet blir efter skatt med olika sparränta.

| Belopp per år | 1% | 2% | 3% | 5% |

|---|---|---|---|---|

| 5 000 kr | 35 kr | 70 kr | 105 kr | 175 kr |

| 15 000 kr | 105 kr | 210 kr | 315 kr | 525 kr |

| 40 000 kr | 280 kr | 560 kr | 840 kr | 1 400 kr |

| 80 000 kr | 560 kr | 1 120 kr | 1 680 kr | 2 800 kr |

Säkerhet över avkastning

När man börjar räkna ut ränta på sparkonto, och som visas av tabellerna ovan, blir det tydligt avkastningen inte är särskilt hög jämfört med många andra sparandeformer, exempelvis aktiefonder. Detta även om man har väljer att öppna sparkonto med hög ränta eller har ett stort kapital på kontot.

Just därför är sparkonton sällan det bästa alternativet för den som först och främst vill ha hög avkastning. Den största fördelen med dessa konton är nämligen säkerheten. Om du sparar på ett sådant konto vet du att pengarna kommer växa under tiden, frågan är bara med hur mycket.

Tack vare den statliga insättningsgarantin finns ingen risk att du förlorar ditt sparade kapital. Detta är en avgörande skillnad mot exempelvis aktie-, ränte- och blandfonder.

Räkna ut sparränta: Ränta på ränta-effekten

Begreppet ”ränta på ränta” har blivit ett populärt sådant, men vad innebär egentligen ränta på ränta-effekten? Svaret är enkelt: Om du sätter in sparat belopp, inklusive ränteintäkten, på ett nytt sparkonto med ränta får du, under det andra året av sparande, ränta på den ränteintäkt du fick under det första året av sparande. I tabellen nedan ser du hur mycket du kan tjäna på ränta på ränta-effekten. Tabellen bygger på ett exempel där du sparat 80 000 kronor på ett fasträntekonto.

| År | 1% | 2% | 3% | 5% |

|---|---|---|---|---|

| 2 år | 1 608 kr | 3 232 kr | 4 872 kr | 8 200 kr |

| 3 år | 2 424 kr | 4 897 kr | 7 418 kr | 12 610 kr |

| 5 år | 4 081 kr | 8 326 kr | 12 742 kr | 22 103 kr |

| 10 år | 8 370 kr | 17 520 kr | 27 513 kr | 50 312 kr |

Sparränta och effektiv ränta – vad är skillnaden?

När man jämför sparränta, för att veta vad avkastningen kan komma att bli, är det viktigt att förstå skillnaden mellan sparränta och effektiv årsränta. Vid vissa tillfällen uppger bankerna både den aktuella sparräntan och den effektiva årsräntan.

Den effektiva sparräntan återspeglar hur mycket en individ skulle ha tjänat i det fall pengarna placeras inom denna sparform under precis 1 år. I den grafiska illustrationen nedan kan du se Länsförsäkringars sparräntor i augusti 2023. Som du kan se finns skillnader mellan sparräntan och den effektiva årsräntan, förutom vad gäller fast ränta på 1 år.

| Bindningstid | Fast ränta | Effektiv ränta |

|---|---|---|

| 3 månader | 3,50 % | 3,55 % |

| 6 månader | 3,55 % | 3,58 % |

| 1 år | 4,00 % | 4,00 % |

| 2 år | 3,80 % | 3,73 % |

| 5 år | 3,60 % | 3,37 % |

Det som förklarar skillnaden är att beräkningen för den effektiva räntan baseras på 12 månader. Det är också därför det är en exakt matchning för just en bindningstid på 1 år.

Exempel på effektiv ränta över 2 år

Anta att du har ett konto med en bindningstid på 2 år och en årlig ränta på 3,85%. Om du sätter in 100 000 kronor innebär detta en ränta på 3 850 kronor per år, totalt 7 700 kronor över de två åren.

Eftersom den effektiva räntan beräknas på ett år innebär detta att du sätter in 100 000 kronor och får en ränta på 3,78% det första året, vilket motsvarar 3 780 kronor. Under de kommande åren har du då 103 780 kronor på kontot och tjänar 3,78% på denna summa. Totalt sett, efter två år, har du ackumulerat totalt 7 702 kronor.

Vid vilka tillfällen bör man inte välja sparkonto?

Sparkonto med ränta kan vara ett mycket bra alternativ när man vill få avkastning på sitt sparade kapital, men behöver inte alltid vara det.

Först och främst är dessa konton bäst för den som har en kortsiktig sparandeplan. Om du planerar att spara i mindre än ett år rekommenderas du välja ett sparkonto med fria uttag. Ska du däremot inte använda pengarna förrän tidigast om ett år kan ett fasträntekonto vara bättre.

Om du har en ännu mer långsiktig sparplan, däremot, är det inte säkert att sparkonto med ränta är det bästa alternativet. Ska du spara i fem år eller mer kan det vara värt att blicka åt andra lösningar, då de kan ge högre avkastning. Dessa är dock ofta förknippade med högre risk. Så om man inte är villig att ta risken är sparkonto trots allt ett bra alternativ.

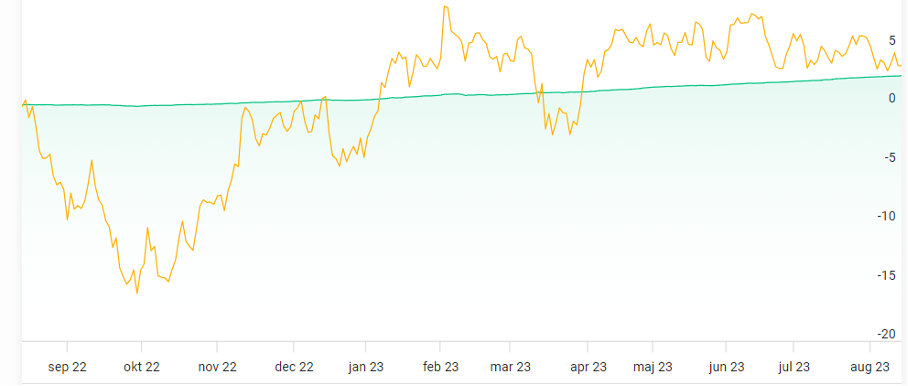

Kortsiktigt sparande

Nedan ser du ett exempel på värdeutvecklingen för två olika sparandeformer på kort sikt.

- Grön linje = Räntefond

- Gul linje = Svenska aktiebörsen

Som grafiken visar ger räntefonder, eller sparkonton, en förutsägbar avkastning, samtidigt som börsen kan ta stora svängningar både upp och ner. I augusti 2023 befinner sig båda linjer på ungefär samma nivå. För den som inte är villig att ta stor risk, och som sparar på kort sikt, kan det därför vara klokt att välja sparkonto.

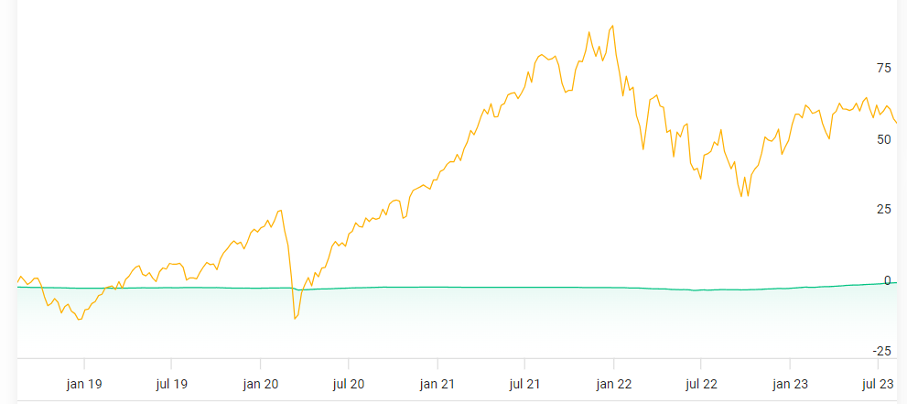

Långsiktigt sparande

Vad gäller mer långsiktigt sparande befinner sig de två linjerna på väldigt olika nivåer, som grafiken nedan visar. Grafiken visar utvecklingen över fem år, och det blir tydligt att aktiefonder kan vara ett bättre alternativ om man vill spara så länge. Kom dock ihåg att historisk avkastning inte är en garanti för framtida avkastning. Är man inte villig att ta risk kan sparkonto med hög ränta trots allt vara det bästa alternativet.

Vanliga frågor

Vilken bank ger bäst ränta på sparkonto?

Räntenivåerna kan variera över tid. Dock är det vanligt att nischbankerna erbjuder den högsta sparräntan jämfört med storbankerna, särskilt vad gäller sparkonto med rörlig ränta.

Hur fungerar ränta på sparkonto?

Om du sparar på ett konto med sparränta tjänar du pengar för varje dag du har ditt kapital på kontot. Låt säga att du har 50 000 kronor på ett konto med 3% ränta. Då kommer du, efter ett år, ha tjänat 1 500 kronor.

Vad är fasträntekonto för något?

På ett fasträntekonto får du samma sparränta under hela bindningstiden, i motsats till konton med rörlig ränta där sparräntan kan ändras var tredje månad. På så sätt vet du exakt hur hög avkastningen kommer att bli. Vill du ta ut pengar från ett fasträntekonto innan bindningstiden löpt ut tillkommer vanligtvis en avgift. I andra fall kan man inte göra uttag i förtid över huvud taget.

Rörlig eller fast sparränta – vad ger högst avkastning?

I de flesta fall ger är den bundna sparräntan högre än den rörliga, vilket innebär att den ger högst avkastning.

Vilken typ av sparkonto är bäst?

Det beror på din ekonomiska situation. Behöver du ha tillgång till pengarna inom kort tid är ett sparkonto med rörlig ränta bäst, då det innebär fria uttag. Kan du avvara pengarna under längre tid kan fasträntekonto vara bättre, då det oftast innebär högre sparränta.

Hur bestäms bankernas sparränta?

Det som i huvudsak styr sparräntornas nivå är hur hög Riksbankens styrränta är. Styrräntan anger nämligen hur mycket bankerna får i avkastning när de sätter in pengar hos Riksbanken. Ju högre avkastning de får, desto högre avkastning kan de erbjuda sina kunder.

Vad är ackumulerad ränta?

Ackumulerad ränta avser den ihoptjänade räntan som ännu inte är utbetald. Det är vanligt att den intjänade räntan betalas ut i slutet av året. Fram till dess kan man se vad den ackumulerade räntan är, det vill säga hur mycket man tjänat till dags datum.

Detta är en sponsrad artikel som innehåller annonslänkar. Den är framtagen av vår annonsavdelning eller vår kommersiella partner. Vill du också skräddarsy ditt budskap till våra läsare? Mejla din förfrågan till oss!